Slapukus mes naudojame siekdami pagerinti jūsų naršymo patirtį bei savo svetainės veikimą, taip pat įvertinti naudojimosi mūsų svetaine įpročius.

Slapukais vadinami nedideli tekstiniai failai, kurie yra laikinai įrašomi jūsų įrenginio standžiajame diske. Slapukai leidžia interneto svetainei atpažinti jos lankytoją per kitus apsilankymus joje, išsaugoti asmens naršymo istoriją, parinktis, pritaikyti turinį, pagreitina paiešką svetainėje, padeda efektyviau bei saugiau naudotis svetaine, tinkamai pateikti jos turinį bei pritaikyti jį prie lankytojų naršymo įpročių. Kitaip tariant, slapukai leidžia interneto svetainėms suteikti naudotojų poreikiams geriau pritaikytas paslaugas. Todėl slapukus naudoja dauguma interneto svetainių.

Dažniausiai slapukai jūsų, kaip svetainės lankytojo, tiesiogiai neidentifikuoja, tačiau pasitelkiant slapukus jūsų patirtis internete gali būti labiau suasmeninta.

spalio 12, 2021 / Finansų teisė, atitiktis ir AML

Vidaus auditoriaus vieta elektroninių pinigų ir mokėjimo įstaigų organizacinėje struktūroje

Finansų įstaigų įstatyme įtvirtintas reikalavimas įgyvendinti vidaus audito funkciją elektroninių pinigų ir mokėjimo įstaigose („Įstaigos“) nėra naujas. Tačiau 2018 m. antroje pusėje įsigaliojo naujos Mokėjimo įstaigų įstatymo ir Elektroninių pinigų ir elektroninių pinigų įstaigų įstatymo redakcijos, kuriose nebeliko privalomo reikalavimo įstaigose formuoti stebėtojų tarybą.

Dėl šio pasikeitimo iškart kilo ta tikra painiava – kurgi organizacinėje struktūroje „įkomponuoti“ vidaus auditoriaus funkciją. Praktikoje ne retai vidaus auditorius yra atskaitingas įstaigos kolegialiam valdymo organui – valdybai. Toks scenarijus yra galimas, tačiau neturėtų būti laikomas bendrąja taisykle.

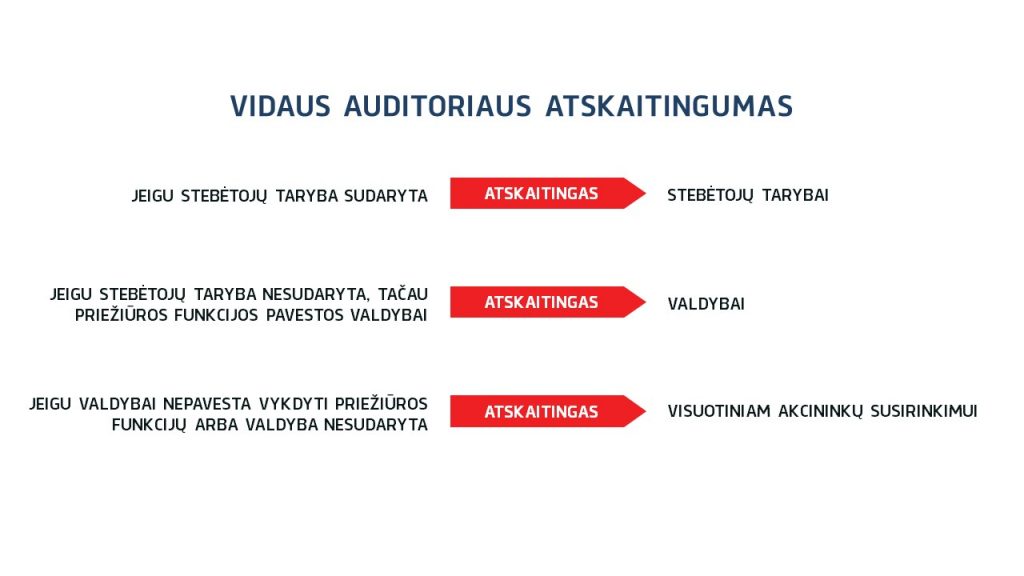

Esminės efektyvios vidaus audito funkcijos įgyvendinimo prielaidos – nepriklausomumas ir objektyvumas. Atnaujintame Trijų linijų modelyje vidaus audito veiklos priežiūra priskirta priežiūros funkcijos vykdytojams. Lietuvoje įmonėse priežiūros funkciją vykdo stebėtojų taryba. Tad jeigu jūsų įstaigoje yra įsteigta stebėtojų taryba, vidaus auditorius turi būti atskaitingas šiam įstaigos priežiūros organui (2020 m. liepos 23 d. Lietuvos banko valdybos nutarimu Nr.03-106 patvirtinto Elektroninių pinigų įstaigų ir mokėjimo įstaigų valdymo sistemos ir gautų lėšų apsaugos reikalavimų apraše („Aprašas“) 25 p.).

Bet kaip jau minėjau, nuo 2018 m. antrosios pusės įstaigos neprivalo steigti stebėtojų tarybos. O kadangi įstaigoje turėti stebėtojų tarybą reiškia papildomus finansinius ir žmogiškuosius kaštus, net ir veikiančios įstaigos pasirinko panaikinti tokį priežiūros organą.

Jeigu priežiūros funkcijos yra priskirtos įstaigos kolegialiam valdymo organui (t. y. įstaigos įstatuose yra aiškiai nustatyta, kad valdyba vykdo Akcinių bendrovių įstatymo 34 str. 11 d. įvardintas priežiūros funkcijas), tuomet vidaus auditorius yra atskaitingas valdybai (Aprašo 3 p.).

Jeigu valdybai įstaigos įstatais nėra priskirtos priežiūros funkcijos, tuomet vidaus auditorius yra atskaitingas įstaigos visuotiniam akcininkų susirinkimui (Aprašo 3 p.).

Atsižvelgiant į Apraše nurodytas vidaus audito funkcijos atskaitingumo taisykles, rekomenduojame peržvelgti jūsų įstaigos organizacinę struktūrą, ir, esant poreikiui, atlikti pakeitimus.